Kohle im Jahr 2025: die meisten neuen Kraftwerke in 10 Jahren, aber weniger Strom aus Kohle.

Global Energy Monitor (GEM) hat einen Jahresbericht über globale Kohle veröffentlicht. Zwei gleichzeitige Trends zeigen, dass Kapazität und Erzeugung auseinandergehen: weltweit entstanden in 10 Jahren die meisten neuen Kohlekraftwerke (97 GW = ~100 große Blöcke), aber die Stromproduktion aus Kohle weltweit sank um 0,6 %.

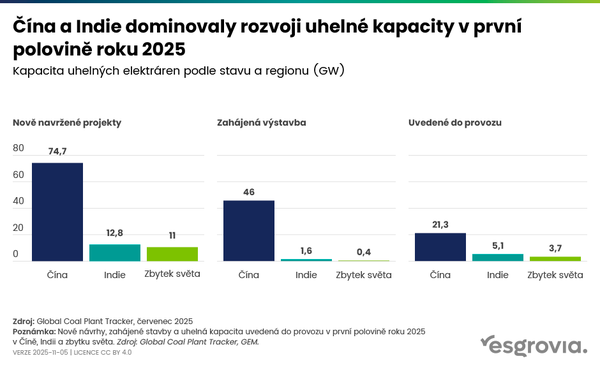

95 % der neuen Kohlekraftwerke wurden in China und Indien gebaut (vs. 87 % im 1. Hj 2025):

🇨🇳 China: +78 GW Kapazität, aber Erzeugung -1,2 %

🇮🇳 Indien: +10 GW Kapazität, aber Erzeugung -2,9 %

Abgesehen von China und Indien bauen nur noch 32 Länder Kohlekraftwerke (vs. 38 im Jahr 2024), insgesamt 9 GW zusammen.

Das zentrale Paradoxon ist, dass wir mehr Kapazität, aber geringere Auslastung haben – jedes neue Kohlekraftwerk in China/Indien läuft immer weniger Zeit.

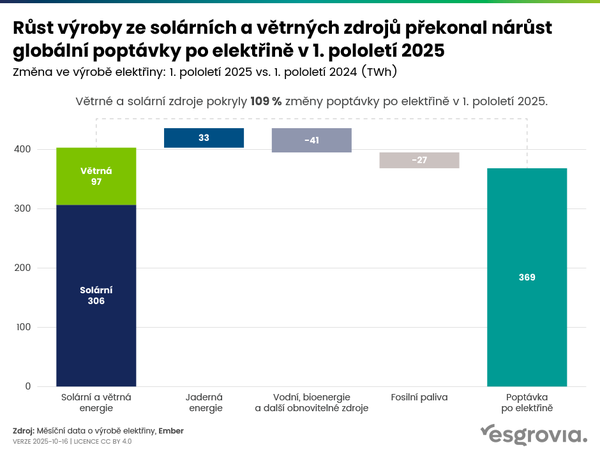

Solar- und Windenergie decken den größten/ganzes Nachfragewachstum in beiden Ländern ab.

Weitere Länder ziehen sich vom Kohlemarkt zurück – Südkorea, Brasilien, Honduras haben ihre Pläne für neue Kohle im Jahr 2025 zurückgezogen, Lateinamerika hat jetzt keine neuen Kohlevorschläge mehr und zum Beispiel in der Türkei ist von 70 Vorschlägen im Jahr 2015 nur noch einer übrig.

Der Bau neuer Kohlekraftwerke konzentriert sich in China (2025 wurden rekordverdächtige 162 GW neuer Kohleprojekte vorgeschlagen), Indien (plant, in den nächsten 7 Jahren 85 GW fertigzustellen), Indonesien (teilweise wegen der Verarbeitung von Nickel und Aluminium für die Batteriefertigung) und Simbabwe + Sambia (2/3 des geplanten Kohleabbaus in Afrika).

Im Westen verschiebt sich gleichzeitig das Ende der Kohlenutzung – 70 % der Kohleblöcke, die 2025 schließen sollten, haben nicht geschlossen:

🇪🇺 EU: 69 % Verschiebungen wegen der Energiekrise 2022–2023. Aber die Kohleverbrauch in der EU liegt immer noch 40 % unter dem Niveau von 2022.

🇺🇸 USA: 59 % der Stilllegungen wurden aufgehoben – Trumps "Emergency Orders" halten 5 Kohlekraftwerke online für mehrere hundert Millionen USD, Haushalte haben +7 % bei Strom bezahlt.

Was lässt sich daraus ableiten?

1. Kapazität ≠ Erzeugung = neues Kohleparadigma. Neue Kohlekraftwerke werden weiterhin gebaut, aber die Laufzeit wird immer kürzer. Das erodiert die Wirtschaftlichkeit jeder Anlage und schafft bereits beim Inbetriebnahme ein ausgemustertes Asset. Für Investoren im Energiesektor ein entscheidender Wandel.

2. China/Indien‑Narrativ vs. Realität. "China und Indien bauen Kohle" ist wahr, aber das ist nicht das ganze Bild. Beide Länder treiben gleichzeitig die globale Solar‑/Wind‑Expansion voran. Chinas 15. Fünfjahresplan (2026–2030) hat zudem versprochen, "Peak‑Kohle" zu fördern. Es geht nicht um eine Kohlenrenaissance, sondern um einen vorübergehenden Puffer mit einem schnellen Ausstieg.

3. Das indonesische Detail ist wichtig: 25 % der neuen Kohlekraftwerke dienen der Verarbeitung von Nickel und Aluminium zur Batteriefertigung. Kohleenergie versorgt also paradoxal die grüne Transformation anderswo, so etwas wie "schmutzige Batterien für den sauberen Westen".

4. Die Auswirkungen des Iran‑Konflikts sollten kurzfristig sein. 8 Länder haben Pläne angekündigt, die Kohle wegen des Iran zu erhöhen, aber GEM und Carbon Brief erwarten, dass die "Rückkehr zur Kohle" begrenzt bleibt. Historisch beschleunigt die Preisvolatilität von Öl/Gas paradoxerweise den Übergang zu Erneuerbaren mehr, als sie ihn verlangsamt.

5. Für Investoren – wenn wir GEM vertrauen, wächst die Kohleinfrastruktur in Asien weiter, aber die Rendite neuer Projekte wird immer schlechter. Das ist strukturell negativ für Kohle und positiv für Erneuerbare.

Verwandte Artikel

Erneuerbare Energien haben zum ersten Mal Kohle als wichtigste Stromquelle der Welt überholt.

China und Indien machen 87 % der neuen Kohle‑Kapazitäten in der ersten Hälfte des Jahres 2025 aus.

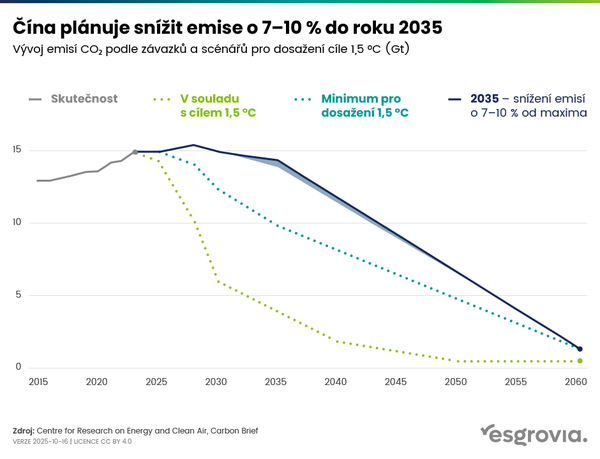

China plant, die Emissionen bis 2035 um 7–10 % zu senken