2025 में कोयला: 10 वर्षों में सबसे अधिक नई बिजली संयंत्र, लेकिन कोयले से कम बिजली उत्पादन।

ग्लोबल एनर्जी मॉनिटर (GEM) ने वैश्विक कोयले पर वार्षिक रिपोर्ट जारी की। दो समकालीन रुझान दिखाते हैं कि क्षमता और उत्पादन अलग हो रहे हैं: दुनिया में 10 वर्षों में सबसे अधिक नई कोयला बिजली संयंत्र बने (97 GW = ~100 बड़े ब्लॉक), लेकिन कोयले से बिजली उत्पादन विश्व स्तर पर 0.6% घट गया।

95% नई कोयला बिजली संयंत्र चीन और भारत में निर्मित (2025 की पहली छमाही में 87% के मुकाबले):

🇨🇳 चीन: +78 GW क्षमता, लेकिन उत्पादन -1.2%

🇮🇳 भारत: +10 GW क्षमता, लेकिन उत्पादन -2.9%

चीन और भारत के अलावा केवल 32 देशों में कोयला निर्माण हो रहा है (2024 में 38 के मुकाबले), कुल मिलाकर 9 GW।

मुख्य विरोधाभास यह है कि हमारे पास अधिक क्षमता है, लेकिन उपयोग कम है - चीन/भारत में प्रत्येक नई कोयला बिजली संयंत्र अब कम समय चल रहा है।

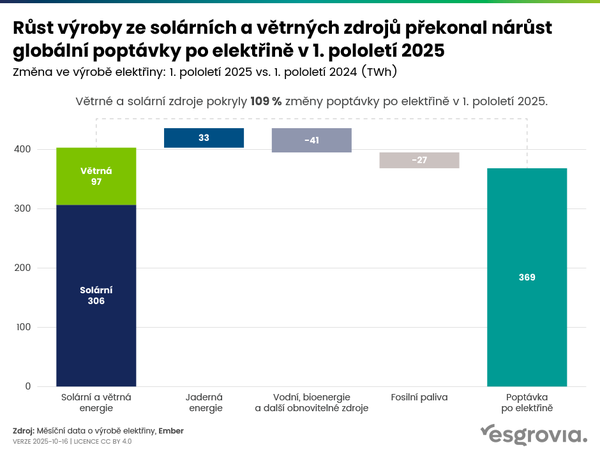

सौर और पवन ऊर्जा दोनों देशों में मांग की अधिकांश/पूरी वृद्धि को कवर करती है।

अन्य देश कोयला बाजार से हट रहे हैं - दक्षिण कोरिया, ब्राज़ील, होंडुरास ने 2025 में नई कोयला योजनाओं को वापस ले लिया, लैटिन अमेरिका अब नई कोयला प्रस्तावों से रहित है और उदाहरण के तौर पर तुर्की में 2015 के 70 प्रस्तावों में से अब केवल 1 बचा है।

नए कोयला बिजली संयंत्रों का निर्माण चीन में केंद्रित है (2025 में उसने रिकॉर्ड 162 GW नए कोयला परियोजनाओं का प्रस्ताव रखा), भारत में (अगले 7 वर्षों में 85 GW पूरा करने की योजना), इंडोनेशिया में (आंशिक रूप से बैटरियों के निर्माण के लिए निकेल और एल्युमीनियम प्रसंस्करण के कारण) और ज़िम्बाब्वे + ज़ाम्बिया (अफ़्रीका में नियोजित कोयले का 2/3)।

पश्चिमी दुनिया में कोयला उपयोग समाप्त करने की प्रक्रिया भी आगे बढ़ रही है - 2025 में बंद होने वाले 70% कोयला ब्लॉकों ने बंद नहीं किया:

🇪🇺 EU: 2022–2023 की ऊर्जा संकट के कारण 69% बदलाव। लेकिन EU में कोयले की पीढ़ी अभी भी 2022 के स्तर से 40% कम है।

🇺🇸 USA: 59% रिटायरमेंट रद्द किए गए – ट्रम्प के "इमरजेंसी ऑर्डर" ने सैकड़ों मिलियन डॉलर में 5 कोयला प्लांट ऑनलाइन रखे, घरों ने बिजली पर +7% अधिक भुगतान किया।

इससे हमें क्या सीखना चाहिए?

1. क्षमता ≠ उत्पादन = कोयले का नया पैरेडाइम। नया कोयला अभी भी बन रहा है, लेकिन चलने का समय लगातार कम हो रहा है। यह प्रत्येक बिजली संयंत्र की अर्थव्यवस्था को क्षीण करता है और परिचय के समय ही एक stranded asset बनाता है। ऊर्जा निवेशकों के लिए यह एक महत्वपूर्ण बदलाव है।

2. चीन/भारत की कथा बनाम वास्तविकता। "चीन और भारत कोयला बना रहे हैं" यह सच है, लेकिन यह पूरी तस्वीर नहीं है। दोनों देशों ने साथ ही वैश्विक सौर/पवन विस्तार भी किया है। चीन की 15वीं पंचवर्षीय योजना (2026–2030) ने additionally "कोयले को पीकिंग के लिए प्रोत्साहित" करने का वादा किया। यह कोयला पुनरुत्थान नहीं, बल्कि तेज़ निकास के साथ एक अस्थायी बफ़र है।

3. इंडोनेशिया का विवरण महत्वपूर्ण है: 25% नए कोयला बिजली संयंत्र निकेल और एल्युमीनियम को बैटरियों के उत्पादन के लिए प्रसंस्करण में उपयोग होते हैं। इस प्रकार कोयला ऊर्जा परस्पर विरोधी रूप से कहीं और हरी परिवर्तन को शक्ति देती है, जैसे "साफ़ पश्चिम के लिए गंदी बैटरी"।

4. ईरान संघर्ष का प्रभाव अल्पकालिक होना चाहिए। 8 देशों ने ईरान के कारण कोयला बढ़ाने की योजना की घोषणा की, लेकिन GEM और Carbon Brief का अनुमान है कि "कोयले की वापसी" सीमित रहेगी। ऐतिहासिक रूप से तेल/गैस की कीमतों की अस्थिरता परस्पर विरोधी रूप से नवीकरणीय ऊर्जा की ओर परिवर्तन को तेज़ करती है, धीमा नहीं करती।

5. निवेशकों के लिए - यदि हम GEM पर भरोसा करें, तो एशिया में कोयला बुनियादी ढांचा लगातार बढ़ रहा है, लेकिन नए प्रोजेक्टों की रिटर्न अभी भी घटती जा रही है। यह संरचनात्मक रूप से कोयले के लिए नकारात्मक और नवीकरणीय ऊर्जा के लिए सकारात्मक है।

संबंधित लेख

नवीकरणीय स्रोतों ने पहली बार कोयले को विश्व में मुख्य विद्युत स्रोत के रूप में पीछे छोड़ दिया