Charbon en 2025 : le plus grand nombre de nouvelles centrales en 10 ans, mais moins d'électricité provenant du charbon.

Global Energy Monitor (GEM) a publié le rapport annuel sur le charbon mondial. Deux tendances simultanées montrent que la capacité et la production divergent : dans le monde, le plus grand nombre de nouvelles centrales à charbon en 10 ans a été construit (97 GW ≈ 100 grands blocs), mais la production d'électricité à partir du charbon a diminué de 0,6 % à l'échelle mondiale.

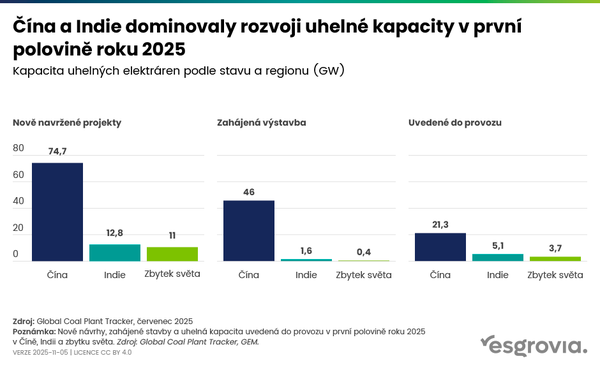

95 % des nouvelles centrales à charbon ont été construites en Chine et en Inde (vs. 87 % au premier semestre 2025) :

🇨🇳 Chine : +78 GW de capacité, mais production -1,2 %

🇮🇳 Inde : +10 GW de capacité, mais production -2,9 %

En dehors de la Chine et de l'Inde, le charbon est désormais construit par seulement 32 pays (vs. 38 en 2024), soit un total de 9 GW.

Le paradoxe clé est que nous disposons de plus de capacité, mais d'une utilisation moindre : chaque nouvelle centrale à charbon en Chine/Inde fonctionne de moins en moins longtemps.

L'énergie solaire et éolienne couvre la majeure partie/toute la croissance de la demande dans les deux pays.

D'autres pays se retirent du marché du charbon : la Corée du Sud, le Brésil, le Honduras ont retiré leurs projets de nouveaux charbon en 2025, l'Amérique latine ne compte plus aucun nouveau projet de charbon et, par exemple, en Turquie, sur 70 projets en 2015, il n'en reste plus qu'un.

La construction de nouvelles centrales à charbon se concentre en Chine (en 2025, elle a proposé un record de 162 GW de nouveaux projets charbonniers), en Inde (prévoit d'achever 85 GW au cours des 7 prochaines années), en Indonésie (en partie en raison du traitement du nickel et de l'aluminium pour la fabrication de batteries) et au Zimbabwe + Zambie (2/3 du charbon prévu en Afrique).

Dans le monde occidental, la fin de l'utilisation du charbon se décale également – 70 % des blocs charbonniers qui devaient fermer en 2025 ne l'ont pas fait :

🇪🇺 UE : 69 % de reports en raison de la crise énergétique 2022–2023. Mais la génération de charbon dans l'UE reste 40 % en dessous du niveau de 2022.

🇺🇸 États‑Unis : 59 % des retraites annulées – les « emergency orders » de Trump maintiennent 5 centrales charbonnières en ligne pour des centaines de millions de dollars, les ménages ont payé +7 % sur l'électricité.

Qu'en retenir ?

1. Capacité ≠ production = nouveau paradigme du charbon. De nouveaux projets charbonniers sont toujours en construction, mais le temps d'exploitation diminue. Cela érode la rentabilité de chaque centrale et crée un actif échoué dès sa mise en service. Un changement clé pour les investisseurs du secteur énergétique.

2. Narratif Chine/Inde vs. réalité. « La Chine et l'Inde construisent du charbon » est vrai, mais ce n’est pas l’ensemble du tableau. Les deux pays mènent également une expansion mondiale du solaire/éolien. Le 15e plan quinquennal chinois (2026–2030) a en outre promis de « promouvoir le pic » du charbon. Il ne s’agit pas d’une renaissance du charbon, mais d’un tampon transitoire avec une sortie rapide.

3. Le détail indonésien est important : 25 % des nouvelles centrales à charbon servent au traitement du nickel et de l’aluminium pour la fabrication de batteries. L’énergie charbonnière alimente donc paradoxalement la transition verte ailleurs, une sorte de « batterie sale pour un Occident propre ».

4. L’impact du conflit iranien devrait être à court terme. 8 pays ont annoncé des plans d’augmentation du charbon à cause de l’Iran, mais GEM et Carbon Brief s’attendent à ce que le « retour au charbon » reste limité. Historiquement, la volatilité des prix du pétrole/gaz accélère paradoxalement la transition vers les renouvelables plus qu’elle ne la ralentit.

5. Pour les investisseurs – si l’on croit à GEM, l’infrastructure charbonnière continue de croître en Asie, mais la rentabilité des nouveaux projets se détériore toujours. C’est structurellement négatif pour le charbon et positif pour les renouvelables.

Articles associés

La Chine et l’Inde représentent 87 % des nouvelles capacités charbonnières au cours du premier semestre 2025

Les sources renouvelables ont dépassé le charbon pour la première fois en tant que principale source d’électricité dans le monde

UE, Brésil et Chine ont créé la Coalition des Marchés du Carbone de Conformité